Lemonade 是少數真正將 AI 實際落地並轉化為營收與營運效率的公司

與其他只靠概念或Chatbot炒作的AI股不同,這是一檔從數據、流程到財報都有實證的 AI 實體案例

對投資人來說,它是具有選擇權性質的AI中小型成長股

先說結論:投資LMND買一個AI商業模式的選擇權公司,而不是現成穩賺的現金牛。

公司簡介:

LMND 是一家成立於2015年的科技保險公司。以「全數位、AI優先」的經營模式打入傳統保險市場,提供租屋、車險、寵物、房屋、人壽等產品,市場橫跨美國、歐洲與英國。

這家公司吸引我的三個投資理由:

一、AI 正在創造實際營運槓桿

LMND 的 AI 系統不是什麼ChatGPT式的裝飾品,而是實際取代了保險業最貴的兩個部門:業務員與理賠員。Maya(前端)用90秒報價、Jim(後端)用影片自動理賠,這讓公司做到:

成本幾乎不變,保費卻年增27%

調整後毛利率跳升至30%

再保後損失率壓在73%,優於業界平均

毛利表現直接表現出證據。這種自我強化的AI飛輪,一旦轉起來,傳統保險公司就很難追得上。

二、它的現金流多可以慢慢燒

你看過哪個還在虧損的保險新創,手上握著近10億美元現金,還佔總市值快一半?LMND 現在不僅不需要增資,還能「挑著買再保合約」,避開風險時期。現金流正在改善,燒錢速度已減緩,估算有 9季以上 runway,不用再靠股東輸血過日子。你不用怕股價一拉高就來給你辦募資,中小成長股投資最怕的夢靨。

三、保險科技產業剩下的倖存者

Insurtech 整個族群從2021年後哀鴻遍野,Root、Metromile、Hippo 全跌爛,但 LMND 成為唯一還能持續增長的公開公司。它現在不是在拚生存,而是在拚從虧損走向獲利的轉折點。

一旦到2026年達成 EBITDA Breakeven,那市場會走重新估值的劇本。

你要投它,心態要像買一個 AI 顛覆者的選擇權:有潛在10倍回報,但也可能在競爭或法規風險中熄火。但如果你能忍兩年不看帳面、懂得逢低分批,那 LMND 是少數真的靠AI活下來並正在成長的實體公司。

Q1 2025 財報亮點:成長提速,損益改善初現

LMND 第一季營收達 1.51 億美元,年增 27%,並連續六季加速成長;保費總額(IFP)首次突破 10 億美元門檻。

雖然加州野火事件使當季損失率升至 78%,但 12 個月移動平均仍穩住在 73%,優於管理層所設定的 75% 長期上限,顯示風險模型對災害仍具一定抵禦力。

更重要的是,現金與投資部位高達 9.79 億美元,約佔總市值的 43%,提供高度靈活性與抗稀釋能力,這對一間尚未實現盈餘的新創尤為關鍵。

商業模式:AI自我強化,具有成本優勢

LMND 最大的核心優勢在於其 AI 堆疊帶來的飛輪效應。前端由機器人 Maya 收集 1,600 筆資料,在 90 秒內完成租屋與寵物保險的報價與核保;後端由 Jim 處理理賠申請,透過電腦視覺技術分析影片與圖片,在數分鐘內完成自動審核與給付,甚至在加州野火中也能快速完成理賠流程。

這樣的架構使每次用戶互動都成為模型的訓練樣本,達成以下幾個關鍵成果:

再保續保的用戶群,損失率平均下降雙位數

交叉銷售成功率提升,尤其是租屋+車險用戶

邊際保費幾乎不需增加人力成本(無需更多業務員)

隨著資料庫不斷擴增,這套系統將具備越來越高的預測能力與自動化效率,成為其最具難以取代的技術資產。

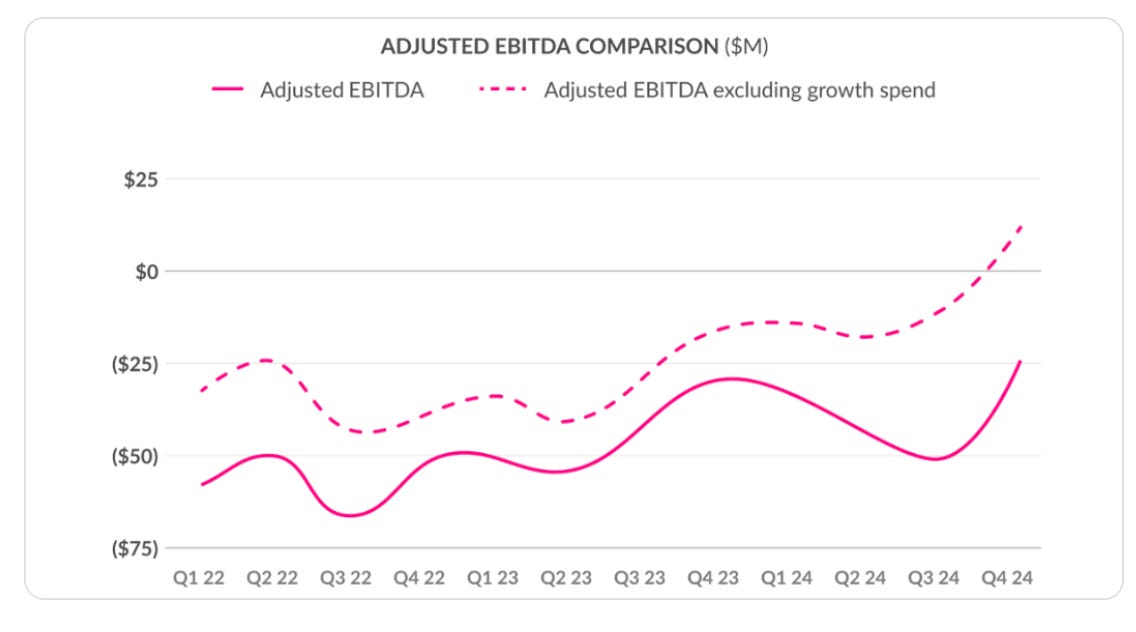

財務概況:從虧損到現金流轉正

LMND 雖仍處於虧損狀態,但營運效率已有明顯改善:

成長性:保費與營收年增皆為 27%,延續加速成長態勢

營運成本:自 2022 Q3 起,排除行銷費用的營運支出僅複合年增 1%,遠低於保費增速的 21%

毛利率:調整後毛利率已升至 30%,較兩年前翻倍

現金流:自由現金流赤字縮減 1,200 萬美元,代表燒錢速度放緩

若該公司能持續維持此成長與毛利表現,將可於 2026 年底實現盈虧平衡(EBITDA Breakeven),並逐步進入自由現金流為正的階段。

產業地位:AI顛覆者的規模潛力

保險科技(insurtech)在 2021 年之後雖遭遇估值重置,但其 TAM(可觸及市場)依然龐大。2024 年美國財產與意外保險總規模為 8,700 億美元,而 LMND 目前的核心產品如租屋保險,僅占其中 40 億美元,卻已在主要都市取得雙位數市佔。

未來最大成長引擎在於車險:

已打入 40% 的美國車險市場

根據管理層數據,擁有其他 LNMD 產品的用戶,轉換率高達 60%

若僅取得 1% 市佔,將貢獻 28 億美元 IFP,為目前業務的三倍以上

這種跨險種的低成本拓展策略,與其他消費型 Fintech(如 SoFi、Affirm)常見的 CAC 升高情形相反,呈現典型的產品槓桿擴張模型。

估值分析與風險

目前 LMND 的市銷率約為 5.3 倍,相較 Progressive(2.1x PS)與 Root(2.1x PS)確實偏高。

若調整其淨現金部位後的 EV/Sales 約落在 3.0~3.5x 區間,在考慮其 25% 年成長率與 AI 獨特性後,市場給予其「成長性+技術特殊」的估值溢價具有合理性。

風險:

災害風險:AI 雖可優化日常風險定價,但對野火、颶風等事件仍無法預測,增加再保費用

法規風險:如隱私法規、定價審核流程拖延,會降低模型準確性與產品彈性

競爭風險:若傳統龍頭(如 Allstate、GEICO)快速導入相同 AI 技術,將壓縮其差異化優勢與估值溢價空間

結論

LMND 是目前保險科技領域中少數能將「AI 技術實質轉換為營運成果」的案例。雖然尚未實現獲利,但其利用AI改善營運效率、自動化處理與交叉銷售策略,展現出營運槓桿潛力。

適合投資人類型:

對 AI 顛覆傳統行業有高度興趣者

能承受短期虧損波動、願意配置於高波動資產者

建議操作策略:

建議持有(1-2 年),特別關注 2026 年是否如期實現正現金流

技術面: 短線目前不宜介入,需等待20MA或120MA附近止穩,方可分批進場

長期預期合理估值區:調整後 EV/EBITDA 落於 13~15x(2027 年推估基礎)

計算後,長線合理股價範圍:34~37元

在 AI 實際應用尚處早期實驗階段的今日,LMND 已率先將AI人工智慧導入最保守、最抗變的產業之一:保險,也是所謂的AI應用股之一,若有拉回的有機會,可以逢低布局,盡量波段或中長期操作。

#彩蛋:

《給我一杯檸檬水》….改編自「忘情水」

給我一杯檸檬水,

換我一夜不心碎。

把那虧損的淚,全都一飲而退,

AI模式不後悔。

啊...啊..給我一杯檸檬水,

換我一生不掉隊。

就算股價狂吹,就算財報難追, 也要笑著去加倍。

安可安可!什麼時候咪咪大在星期五晚上,來個十六蹲呀?!

厲害了 咪大現在連歌詞改編也涉足了...